速看!2022年CPA《会计》变化预测!预计这一章变

2022年注会考试备考正在进行中,新教材尚未上市,根据往年经验,预计2022年注会教材将于3月份正式上市。

根据财政部和证监会最近发布的相关规定,东奥赵小彬老师预测2022年注会《会计》教材变化内容如下图。供大家备考的时候参考!

今年CPA《会计》科目变化大吗?速看!

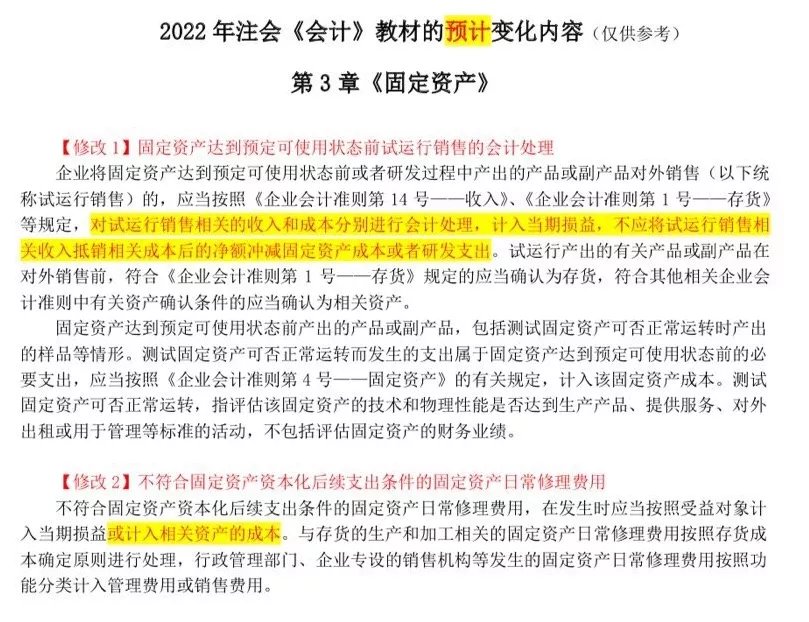

第三章2处修改

【修改1】固定资产达到预定可使用状态前试运行销售的会计处理

【修改2】不符合固定资产资本化后续支出条件的固定资产日常修理费用

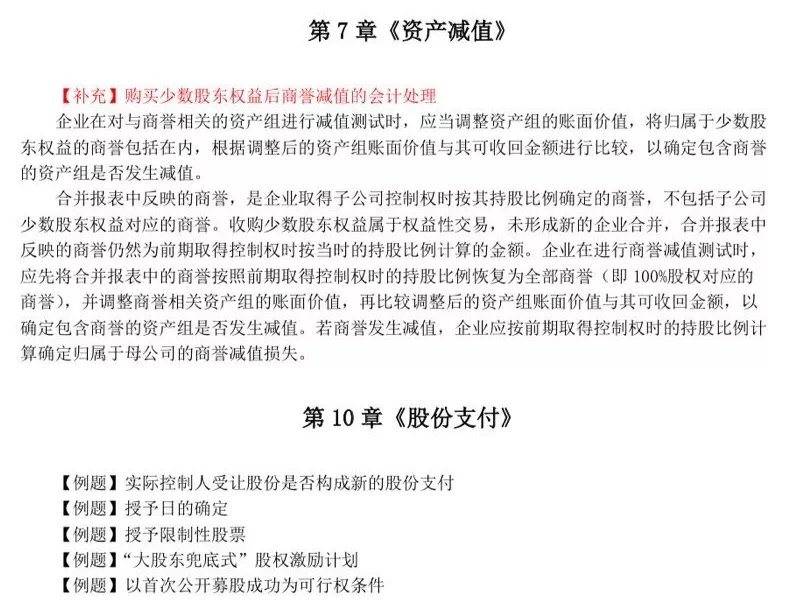

第七章1处补充

【补充】购买少数股东权益后商誉减值的会计处理

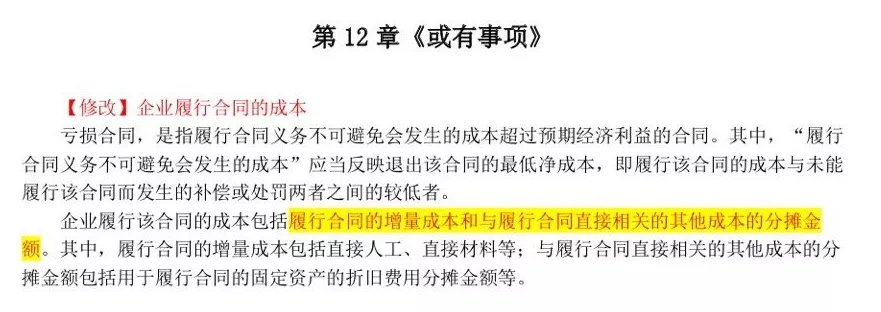

第十二章1处修改

【修改】企业履行合同的成本

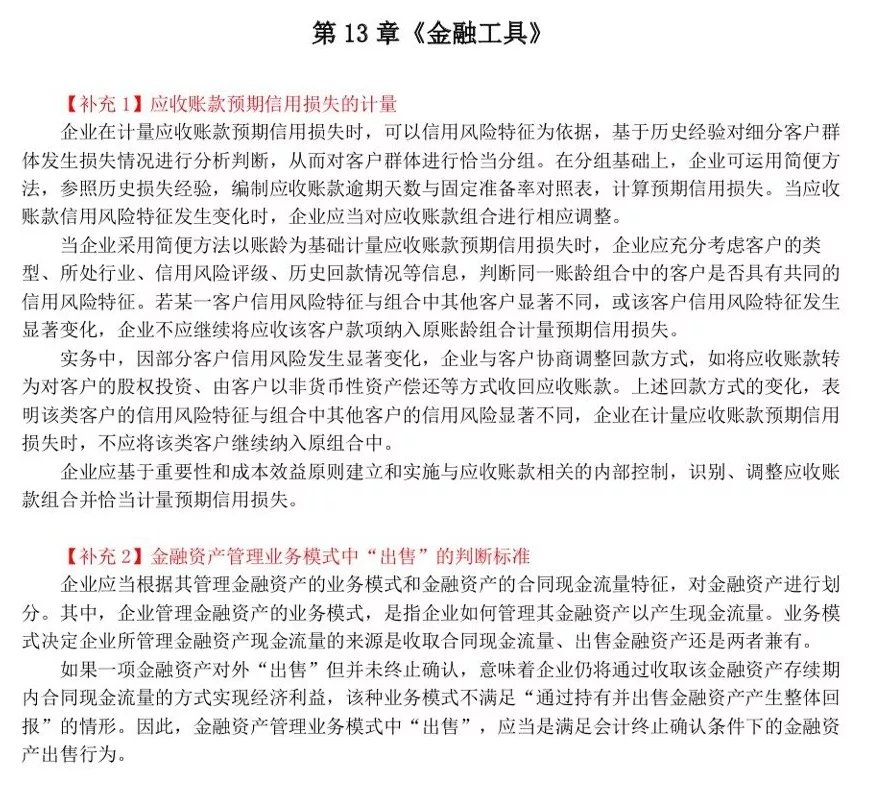

第十三章2处补充

【补充1】应收账款预期信用损失的计量

【补充2】金融资产管理业务模式中“出售”的判断标准

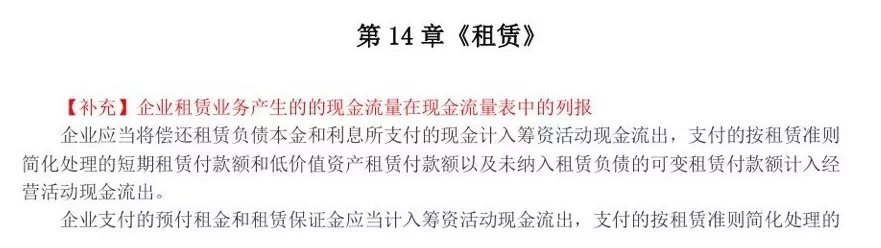

第十四章1处补充

【补充】企业租赁业务产生的现金流量在现金流量表中的列报

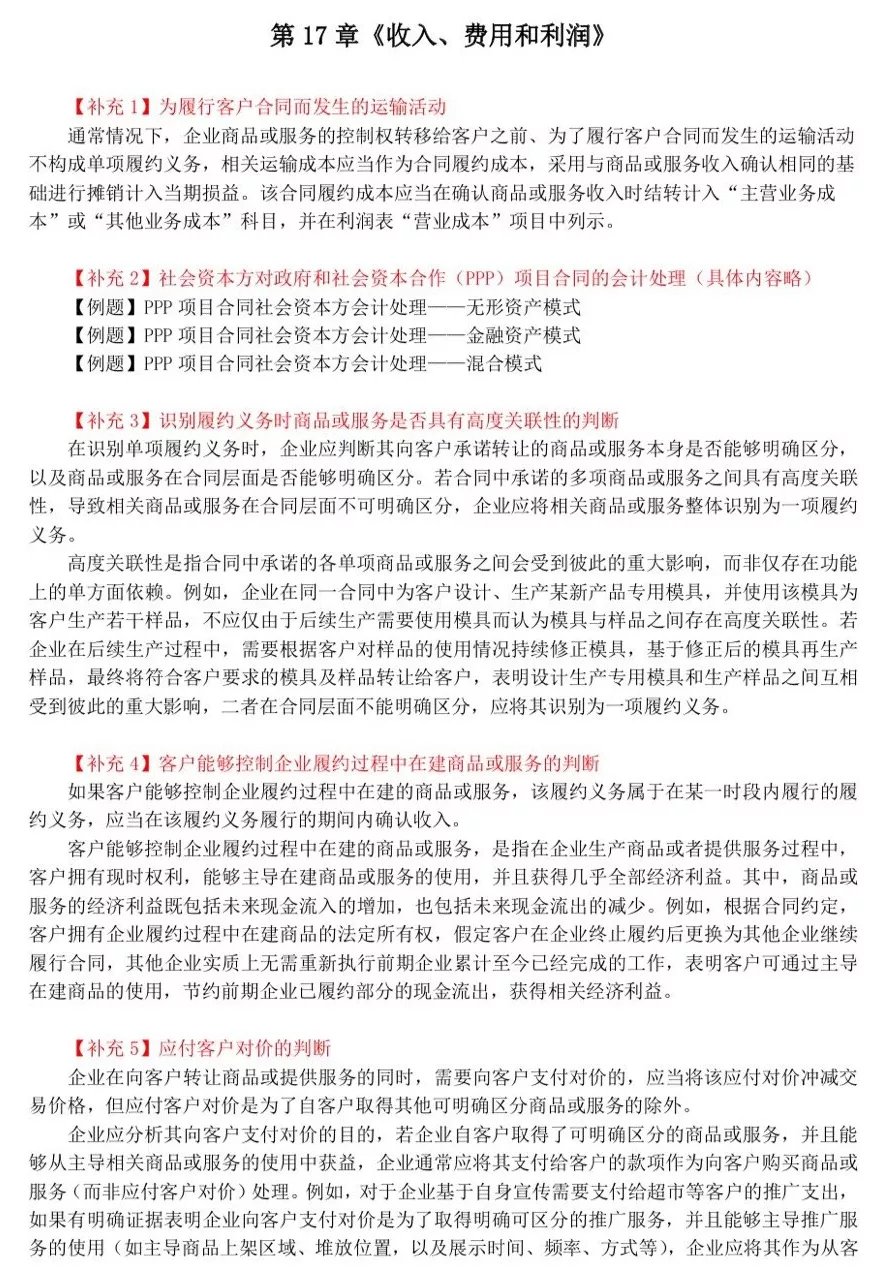

第十七章10处补充

【补充1】为履行客户合同而发生的运输活动

【补充2】社会资本方对政府和社会资本合作(PPP)项目合同的会计处理

【补充3】识别履约义务商品或服务是否具有高度关联性的判断

【补充4】客户能够控制企业履约过程中在建商品或服务的判断

【补充5】应付客户对价的判断

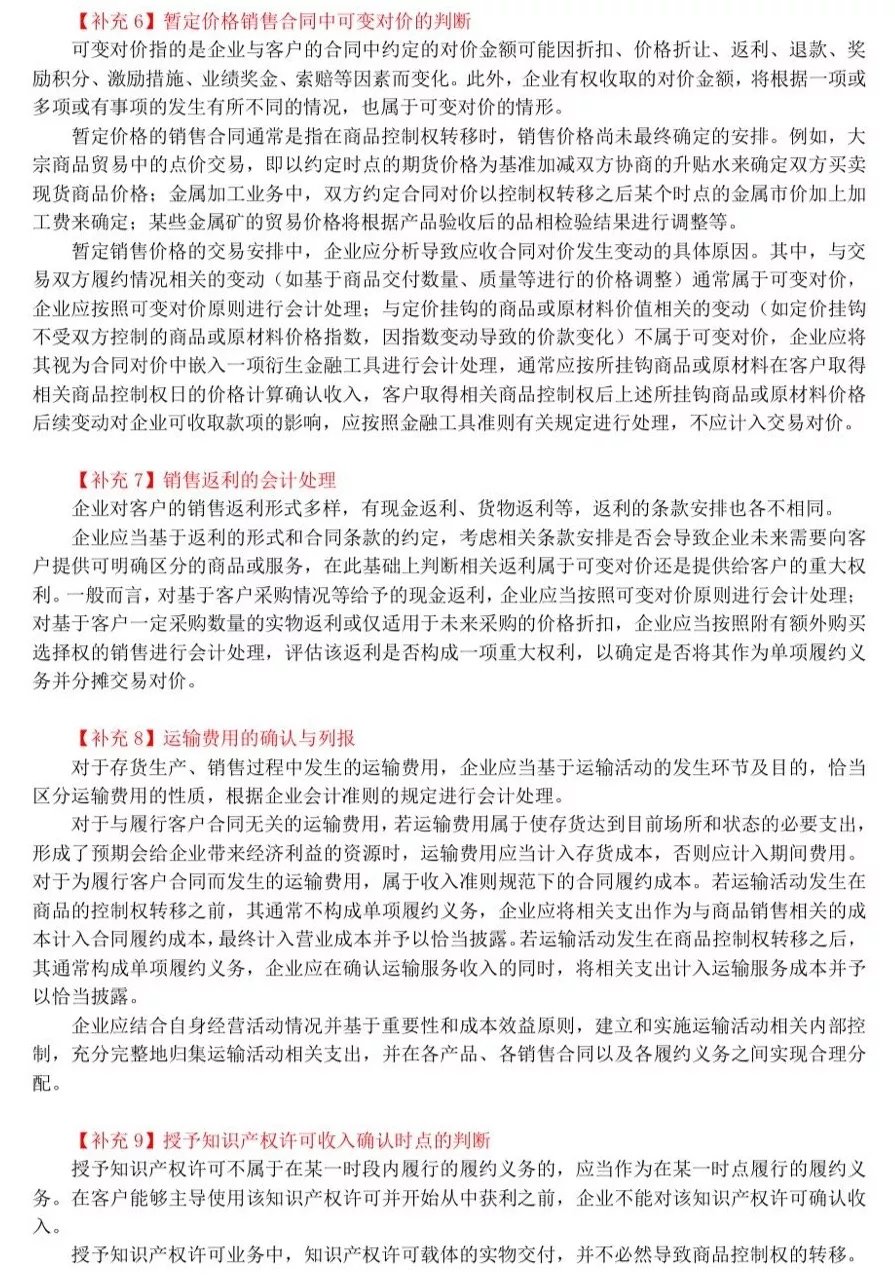

【补充6】暂定价格销售合同中可变对价的判断

【补充7】销售返利的会计处理

【补充8】运输费用的确认和列报

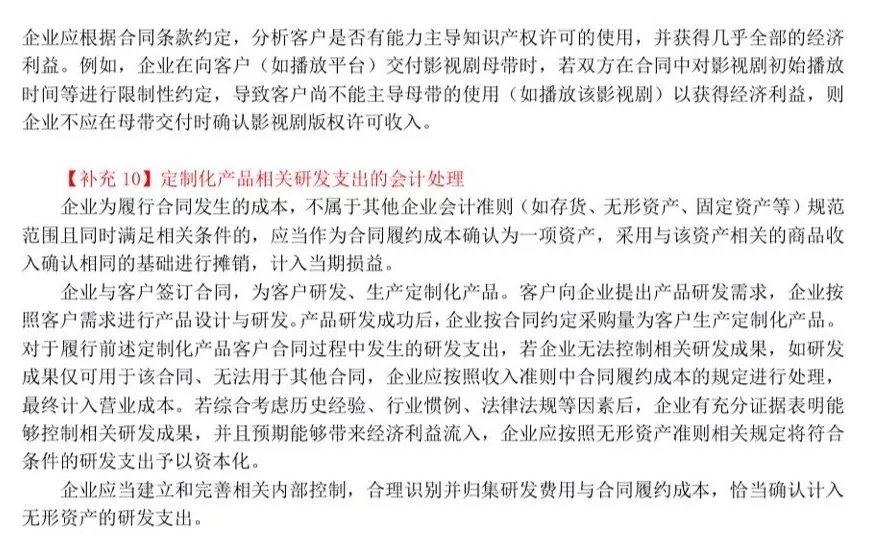

【补充9】授予知识产权许可收入确认时点的判断

【补充10】定制化产品相关研发支出的会计处理

从总体上来说,预计2022年教材内容基本没有大的变化,只是个别部分章节的知识点打个补丁或予以修改。

目前,考生们完全可以按照2021年注会会计教材内容和课件提前学习。

等新教材下发后,东奥会在第一时间发布新旧教材内容对比,大家在第二轮学习中对补充或修改内容进行知识更新即可!

丨本文由东奥会计在线(ID:dongaocom) 原创。

若须引用或转载,请务必与我们联系并在文首注明以上信息。